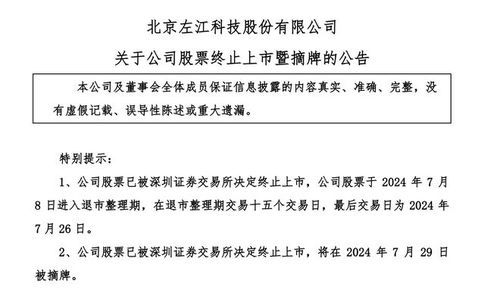

在中国资本市场的舞台上,曾经有一只股票,头顶着“网络与信息安全软件开发”的光环,在人工智能与芯片概念炙手可热的年代,它甚至被市场冠以“对标英伟达”的宏大愿景,股价一度冲上令人炫目的299元高峰,成为当时最昂贵的ST股之一。时过境迁,如今其股价仅徘徊在1元左右,并最终走向退市的终局。这只股票的兴衰轨迹,不仅是一个公司的浮沉史,更是一面折射A股市场概念炒作、业绩支撑与监管趋严的镜子。

一、 光环加身:概念浪潮下的“明星”

数年前,随着全球对人工智能、高性能计算及信息安全需求的爆发式增长,英伟达凭借其GPU在并行计算领域的统治地位,成为资本市场万众瞩目的标杆。在此背景下,A股这家主营网络与信息安全软件开发的公司,敏锐地(或主动或被动地)将自己的业务方向与“AI芯片”、“安全加速”、“国产替代”等热门概念绑定。通过一系列公告、研报和市场传闻,它描绘了一幅在特定信息安全与计算领域挑战国际巨头的蓝图。尽管其实际技术路径、研发投入与商业成果与英伟达相去甚远,但在市场情绪高涨的推动下,“对标英伟达”的标签被迅速贴牢,吸引了大量投机资金涌入,将其股价推至惊人的299元,市值膨胀,一时风头无两。作为ST股(特别处理股票,通常提示财务或其他风险)却能拥有如此高的股价,这本身就成了A股市场一个奇特的现象,凸显了概念炒作的巨大能量。

二、 根基虚浮:繁华背后的现实困境

虚幻的概念终究需要坚实的业绩来支撑。随着时间推移,这家公司的基本面问题开始暴露无遗。

- 业绩持续亏损:作为ST公司,其本身往往就存在财务问题。在“对标英伟达”的口号背后,是公司主营业务的疲软、市场竞争的激烈以及核心竞争力的不足。网络与信息安全软件开发领域虽然前景广阔,但技术门槛高、客户要求严、巨头林立。公司未能将概念转化为可持续的营收和利润,连续多年的亏损消耗着公司的资本与市场耐心。

- 研发与商业化的鸿沟:尽管可能在某些技术点上有布局或宣称,但从实验室技术到大规模商业化应用存在巨大鸿沟。与英伟达成熟的生态、海量的研发投入和全球性的市场占有率相比,该公司的技术产品可能仍处于初级阶段或未能获得市场广泛认可。所谓的“对标”,更多停留在愿景层面。

- 内部控制与规范运作问题:许多ST公司除了业绩问题,还常伴随内部控制失效、信息披露违规、大股东资金占用等问题。这些问题进一步侵蚀了公司的经营基础,打击了投资者信心。当监管力度加强,问题逐一曝光,光环便迅速褪色。

三、 跌落神坛:从299元到1元的残酷旅程

失去了业绩支撑,概念的热度一旦退潮,股价的崩塌便如雪崩般迅速。投资者开始用脚投票,股价开启了漫长的下跌之路。从数百元的高位一路阴跌,期间或许偶有反弹,但趋势难以逆转。跌破面值、跌破重要整数关口,最终长期徘徊在1元附近。根据交易所规则,连续多个交易日收盘价低于1元,将触及强制退市条件。这只昔日的“最贵ST股”,最终未能逃脱面值退市的命运,从主板黯然离场。股价从299元到1元的历程,是估值泡沫破裂的典型写照,也是市场对其缺乏实质业务支撑的最终审判。

四、 启示与反思

这只股票的退市,给市场和投资者留下了深刻的教训:

- 警惕概念炒作:投资者在面对“对标国际巨头”、“颠覆性技术”等宏大叙事时,应保持理性,深入探究公司的核心技术、产品落地情况、客户验证和财务数据,避免被单纯的故事所迷惑。

- 业绩是试金石:无论故事多么动听,持续的盈利能力才是企业价值的根本。对于长期亏损、尤其是因基本面问题被冠以ST的公司,其投资风险极高。

- 监管与市场出清:随着注册制改革的深化和退市制度的严格执行,A股市场“有进有出、优胜劣汰”的机制正在强化。类似这种脱离基本面的“妖股”或“问题股”的退市,有助于净化市场环境,引导资源向优质企业配置,是资本市场健康发展的必然过程。

- 聚焦主业与务实创新:深耕主业、扎实研发、稳健经营才是长久之道。蹭热点或许能带来一时的关注,但无法构建真正的护城河。在网络与信息安全这样的关键领域,更需要沉下心来取得实质性的技术突破和市场进展。

从“对标英伟达”的云端跌落到面值退市的尘埃,这只股票的故事是一部生动的风险教育案例。它提醒所有市场参与者:资本市场的狂欢终会落幕,唯有价值创造才是永恒的主题。在网络安全这一国家高度重视的赛道,期待更多企业能脚踏实地,用真正的创新和实力赢得市场和而非仅仅依靠一个华丽却空洞的标签。